作家 | 刘银平

裁剪 | 付影

开始 | 独角金融

险资布局银行股的大戏合手续升温。

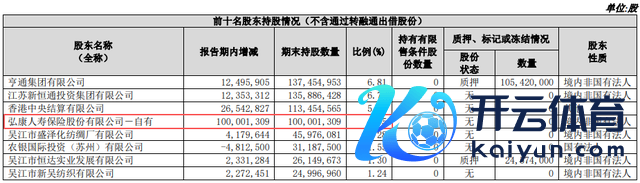

据苏农银行(603323.SH)2025年半年报泄漏,“弘康东谈主寿保障股份有限公司-自有”新进成为该行第四大股东,合手股约1亿股、占比4.95%,距离举牌线仅一步之遥。

这并非弘康东谈主寿近期独一动作。6月以来,其已屡次举牌郑州银行(002936.SZ,6196.HK)H股,现在合手股比例已突破20%。

本年险资频频入手银行股,中枢逻辑在于银行股踏实的事迹与分成属性。但这次弘康东谈主寿要点增资的苏农银行、郑州银行,二者现款分成比例在上市银行阵营中处于尾部,弘康东谈主寿这一逆主流布局,激励市集轻柔。

1

新进成苏农银行第四大股东,

此前屡次举牌郑州银行

弘康东谈主寿此前与苏农银行并无若干错乱。本年5月21日,苏农银行发布了投资者干系行动记载表,当日接受机构调研,参与单元包括中信建投(601066.SH)、弘康东谈主寿。

本次调研之后弘康东谈主寿动作很快,到了上半年末,就已成为苏农银行的第四大股东,合手股数目在1亿股傍边,合手股比例4.95%,接近5%的举牌线。

开始:苏农银行2025年上半年证实注解

自2024年头以来,苏农银行股价合手续走高,2025年8月29日收盘价5.29元/股,相较2023年12月29日收盘价3.45元/股上升了53%。凭证苏农银行最新中报信息,2025年上半年兑现营业收入22.8亿元,同比增长0.21%,净利润11.78亿元,同比增长5.19%。诚然营收、利润均保合手增长,但是增幅下落趋势较为显著。

本年弘康东谈主寿还屡次增合手郑州银行H股。6月27日、30日,弘康东谈主寿一语气两个往复日增合手郑州银行H股,累计增合手3900万股,每股作价分歧为1.21港元、1.18港元,增合手总金额4645.8万港元,合手有H股数目达到1.35亿股,合手股比例由4.75%升至6.68%,触发举牌。

凭证郑州银行知道的中报信息,戒指2025年上半年末,弘康东谈主寿合手有郑州银行H股6.68%,占一都A股、H股已刊行粗造股的1.49%。

随后,7月16日、7月25日、8月5日、8月15日,弘康东谈主寿又不竭增合手郑州银行H股,每股作价在1.34-1.43港元之间,增合手后合手股数目占据该行H股的20.1%。戒指8月29日,郑州银行H股收盘价1.36港元/股,本年以来股价涨幅35%傍边。

上半年郑州银行营业收入、归母净利润分歧为66.9亿元、16.27亿元,同比分歧增长4.64%、2.1%,增幅较上一年普及。

本年以来,险资举牌银行股形状加速,除弘康东谈主寿以外,祯祥东谈主寿举牌招商银行(600036.SH,3968.HK)H股、农业银行(601288.SH,1288.HK)H股等银行股,瑞世东谈主寿举牌中信银行(601998.SH,0998.HK)H股,新华保障(601336.SH)举牌杭州银行(600926.SH)。

图源:罐头图库

有不雅点觉得,银行高股息、稳分成的属性,交流H股估值折价与股息税等上风,在利率下行之下成为险资增厚恒久收益的竖立标的。

值得珍惜的是,弘康东谈主寿增合手的这两家银行,郑州银行一语气四年未分成后,2024年进行分成,但现款分成比例惟有9.69%,苏农银行16.98%的分成比例也相比低,大部分上市银行的分成比例都在25%以上。

8月27日,苏农银行发布公告称,拟进行中期分成,但现款分成率15.42%在中期分成的上市银行中排在尾部。同处苏州的另一家农商行,常熟银行(601128.SH)的分成比例则为25.27%。

产业经济学家谱培元暗示,头部险企偏好高分成银行,而弘康东谈主寿却聘请两家低分成银行,从财务及公司握住方面来看有以下原因:

率先是通顺盘按捺与估值栽培,弘康东谈主寿通过贯串增合手可激励跟风效应,短期估值普及空间大于分成收益;

其次是股权质押融资套利,郑州银行H股刻下PB(市净率)仅0.38倍,质押融资成本约6%-8%,若赢得股份质押融资,概述成本仍低于其8%的全能险结算利率,变成利差套利空间;

第三是潜在壳价值与同行并购,中小银行整合加速配景下,弘康东谈主寿合手有苏农银行4.95%股份可能算作“财务投资+战术卡位”双重布局,苏农银行PB估值已从0.6倍升至0.9倍,提前埋伏严陈以待。

除了银行股以外,弘康东谈主寿也在买入其他上市公司股份。8月7日,弘康东谈主寿在中国保障行业协会发布公告称,公司通过港股通二级市集买入港华聪慧动力有限公司(简称“港华聪慧动力”)H股股份,本次往复前合手有港华聪慧动力4.9874%股份,往复后合手股比例升至5%傍边,组成举牌。

本年1月22日,中央金融办、证监会、财政部、东谈主社部、东谈主民银行、金管总局融合印发《对于推动中恒久资金入市职责的实施决议》,其中提到要点指导买卖保障资金等中恒久资金进一步加大入市力度。政策指导交流利率下行,将来险资举牌气象或更多。

2

股权冻结、质押比例近半,

第四大股东已被撤废近13年

弘康东谈主寿成立于2012年7月,注册老本10亿元,总部位于北京,在河南、江苏、上海设有分公司。比年来,弘康东谈主寿一直受股东问题困扰。

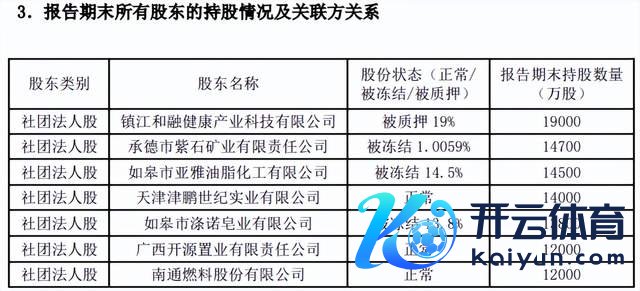

弘康东谈主寿莫得控股股东、执行按捺东谈主,凭证2025年2季度偿付智商证实注解,七大股东中有四家股权处于被冻结或被质押景况,被冻结或质押的股权比例为48.31%。第一大股东镇江和融健康产业科技有限公司合手有的一都19%股权被质押,第二、三、五大股东股权均被冻结。

开始:弘康东谈主寿2025年2季度偿付智商证实注解

除此以外,第一、第二、第三、第五大股东均为被履行东谈主,第三大股东已被端正高耗损,被列为失信被履行东谈主,第五大股东在歇业法子中。

值得珍惜的是,第四大股东天津津鹏世纪实业有限公司(简称“津鹏世纪”)已于2012年11月被撤废,也等于在弘康东谈主寿成立的四个月之后,但于今该公司合手有的弘康东谈主寿股权一直都是“频频”景况。

开始:天眼查

支培元觉得,津鹏世纪工商档案泄漏,其涉诉案件稠密,但因其股权冻结顺位优先于工商刊出法子,导致“僵尸股权”恒久淹留。

股权冻结后,银行授信额度可能缩减,导致弘康东谈主寿通过传统渠谈融资受限;此外,股东无法履行债务,公司恒久处于无执行按捺东谈主景况,增资扩股、战术调度等关键事项也难以推动,影响公司握住。弘康东谈主寿的增资策画迟迟未能落定。

凭证弘康东谈主寿公告,2018年,公司拟新增武汉汉口北商贸市集投资有限公司(以下简称“汉口北商贸”)、好意思年大健康产业控股股份有限公司、南京三宝科技股份有限公司三家新股东,增发合计1.434亿股股份,注册老本金由10亿元变更为11.434亿元。

自后,汉口北商贸因自己原因退出增资,弘康东谈主寿修改增资内容,拟增发合计8840万股股份,注册老本金变更为10.884亿元,但是,该笔增资于今莫得下文。

图源:罐头图库

除了股东问题以外,弘康东谈主寿董事长已空白三年半。

2022年1月31日,弘康东谈主寿公告称“因个东谈主原因,卢德之不再担任董事长、董事、董事会下属专科委员会委员等职务”。 卢德之卸任之前四天,湖南省纪委监委制作的反腐专题片曝光了湖南中烟工业原总司理卢平涉嫌接管行贿一案,卢德之以“相等干系东谈主”身份出面。

弘康东谈主寿的董事长一职现由总司理周宇航代履。周宇航诞生于1978年10月,其作事活命从弘康东谈主寿电子商务事迹部启动,后担任京东金融钞票握住业务郑重东谈主及副总裁;2019年12月转头弘康东谈主寿任副总司理,2021年10月“转正”,一直担任弘康东谈主寿总司理于今。

3

利润大幅增长的背后,

偿付智商、退保压力犹存

在股东规划极端、董事长恒久空白之下,弘康东谈主寿的规划情况奈何?

弘康东谈主寿以“求实、改进”著称。“总司理办公室不及10平方米;从简每一分钱,幸免把成本转嫁给耗损者;不竖立个险代理东谈主队伍,主要依赖互联网直销和银保渠谈,以减少运营成本。”在这种规划理念之下,弘康东谈主寿成立第二年就兑现盈利,冲突寿险业“七亏八盈”的老例。

在成立初期,凭借相反化规划和家具改进,弘康东谈主寿成为互联网保障的标杆企业,2016年互联网保费成为世界寿险首位。但2017年启动,由于监管加强对中短期存续家具的端正,条目“保障姓保,转头保障”,弘康东谈主寿靠近较大的转型压力。

近几年弘康东谈主寿事迹不稳,营收和利润均涨跌改变,2023年营业收入、保障业务收入同比大幅增长之后,2024年又双双回落,分歧为107.82亿元、75.11亿元,同比分歧下落22.02%、36.89%。

在营收下落的同期,净利润达到1.9亿元,相较上一年接近翻倍,为成立以来的最高值。利润增长主要有以下几方面原因:

一是投资收益同比增长21.65%至20.97亿元,其中恒久股权投资收益由0.24亿元增至4.31亿元;二是其他业务收入同比增长58.9%至12.73亿元,主要为非保障协议收取的用度;三是营业支拨105.3亿元,较上一年减少了31.25亿元,降幅为22.88%。

2025年上半年,在保费收入下落的情况下,弘康东谈主寿利润进一步大幅增长,净利润达到3.58亿元,再创历史最高水平,比2024年全年还多了1.68亿元,而上年同期为-0.98亿元。利润大涨或收货于稳健的投资收益率以及新单保费的增长。

图源:罐头图库

但利润增长的背后,偿付智商弥漫率守护低位,退保率居高不下。二季度弘康东谈主寿中枢偿付智商弥漫率、概述偿付智商弥漫率分歧为130.58%、165.21%,较一季度略有上升,但是在寿险公司中仍然处鄙人游泳平。

上半年概述退保率为6.01%,低于2024年全年概述退保率8.1%,但是也曾远高于行业平均水平。2024年在国内寿险公司中,退保率排在第二位。

凭证弘康东谈主寿2025年2季度偿付智商证实注解,上半年弘康悦享长盈毕生寿险(投资贯串型)累计退保34.43亿元,退保金额最高;弘康零极限毕生寿险C款(全能型)累计退保率28.92%,退保率最高。

开始:弘康东谈主寿2025年2季度偿付智商证实注解

在“黑猫投诉”平台上,谋划弘康东谈主寿夸大宣传、设备投保、协议诓骗、退费费劲的投诉内容较多。

弘康东谈主寿增合手上市银行诚然安妥险资竖立银行股的逻辑,但股东握住危险、偿付智商及退保率压力等组成了主要风险敞口,使其将来的稳健性靠近挑战。将来能否靠股权投资兑现破局,合手续产生踏实可不雅的投资收益,并为化解其他风险提供资金和时辰缓冲?