浙商证券觉得开yun体育网,年内降息概率下落。在“反内卷”战略捏续鼓吹的配景下,通过供给收缩→价钱信号→预期自我强化的旅途完了,通胀预期被阶段性强化。预测下一次降息窗口将后移至2026年一季度,年内不排斥有“防护式降息”可能。债市作念多窗口或进一步后移。

中枢不雅点

年内降息概率下落,需求端战略或使得通胀预期得以延续,对债市变成捏续性压制,债市作念多窗口或进一步后移。

1. 年内降息概率进一步下落。年内降息概率或在“财政替代货币、结构替代总量、预期惩处”三重效应下进一步下落。最初,财政贴息≈定向降息,央行总量器用必要性下落;其次,结构性战略或阻扰“全面降息”空间,更有意于防护资金空转;临了,通胀预期升温,央行降息愈加严慎,年内降息概率进一步下落。

2. “反内卷”行情下通胀预期被再次强化。在“反内卷”战略捏续鼓吹的配景下,通过供给收缩→价钱信号→预期自我强化的旅途完了,通胀预期被阶段性强化。天然市集开动类比2016年的供给侧矫正,提前押注再通胀,但只是基于供给收缩逻辑的通胀叙事可能延续性不彊,需求端战略或为加价预期提供更好的解救,带动“反内卷往复”二次升温。

3. 债市作念多窗口或进一步后移。贴息战略通过“财政补位+结构性降息”组合,显耀压缩了央行年内货币战略总量宽松空间,年内降息概率进一步下落,洽商个东说念主贷款贴息战略将捏续至2026年8月31日,预测下一次降息窗口将后移至2026年一季度,年内不排斥有“防护式降息”可能。需求端战略或使得通胀预期得以延续,权利市集走势执意短期或对债市变成捏续性压制,作念多窗口或进一步后移,弧线陡峻化概率援救。

正文

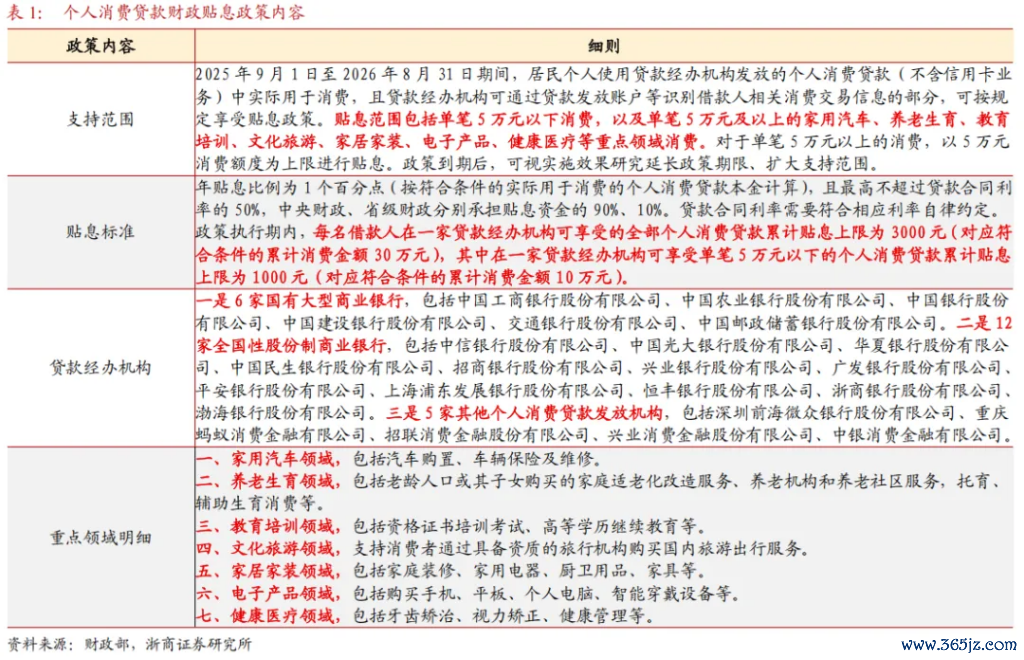

1 何如意会个东说念主虚耗贷款贴息战略?

7月31日,国务院常委会召开,提议部署扩充个东说念主虚耗贷款贴息战略与工功课诡计主体贷款贴息战略。8月6日,财政部等九部门印发《工功课诡计主体贷款贴息战略扩充有诡计》;8月12日,财政部、中国东说念主民银行、金融监管总局进一步印发《个东说念主虚耗贷款财政贴息战略扩充有诡计》,从战略内容、组织扩充以及资金监管等方面进一步明确个东说念主虚耗贷款财政贴息战略确定。

本次个东说念主虚耗贷款贴息界限包括单笔5万元以下虚耗,以及单笔5万元及以上的家用汽车、养须生养、西宾培训、文化旅游、家居家装、电子家具、健康医疗等重心规模虚耗,每名借钱东说念主在一家贷款承办机构可享受的沿途个东说念主虚耗贷款累计贴息上限为3000元(对应相宜条件的累计虚耗金额30万元),其中在一家贷款承办机构可享受单笔5万元以下的个东说念主虚耗贷款累计贴息上限为1000元(对应相宜条件的累计虚耗金额10万元)。

个东说念主虚耗贷款财政贴息战略落地对债市影响何如?咱们觉得主要有如下3个方面的影响:

1、年内降息概率进一步下落。

年内降息概率或在“财政替代货币、结构替代总量、预期惩处” 三重效应下进一步下落。

最初,财政贴息≈定向降息,央行总量器用必要性下落。贴息1个百分点且中央财政承担90%,十分于对重心虚耗规模扩充了0.5~1个百分点的定向降息,虚耗者本色融资资本已下行。以国有大行年化2.75%近邻的虚耗贷利率为例,贴息后借钱东说念主本色承担利率最低可达1.75%,十分于央行调降1年期LPR100bp,因此央行进一步扩充总量货币战略器用如缩小7天OMO利率来刺激信贷需求的必要性下落。

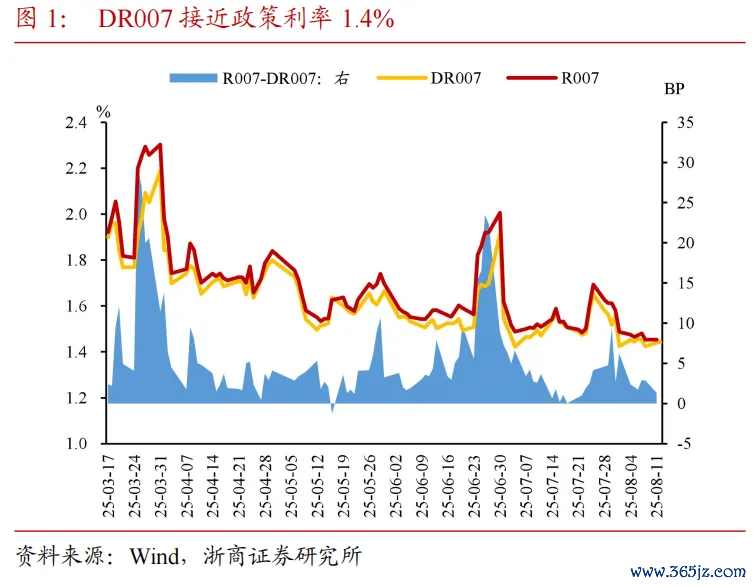

其次,结构性战略或阻扰“全面降息”空间,更有意于防护资金空转。贴息战略通过消用度途识别(如汽车购置、装修、养须生养等截止场景)强化监督敛迹,确保贴息资金专款专用,不错灵验幸免资金空转。而全面降息或导致部分资金淤积在银行间市集(8月12日DR007约1.44%,接近7天OMO战略利率1.4%),与“防空转”基调矛盾。此外,好意思联储9月降息预期升温,但央行若同步降息可能松开东说念主民币汇率自由成果,贴息战略成为“以内为主”的折中选拔,可为国内货币战略留有一定空间。

临了,通胀预期升温,央行降息愈加严慎,年内降息概率进一步下落。贴息战略将捏续至2026年8月31日,时辰央行需不雅察财政刺激对中枢CPI的拉动成果,待战略成果冉冉考据后方有必要进行下一步降息决策,因此降息或推迟至2026年一季度。

2、“反内卷”行情下通胀预期被再次强化。

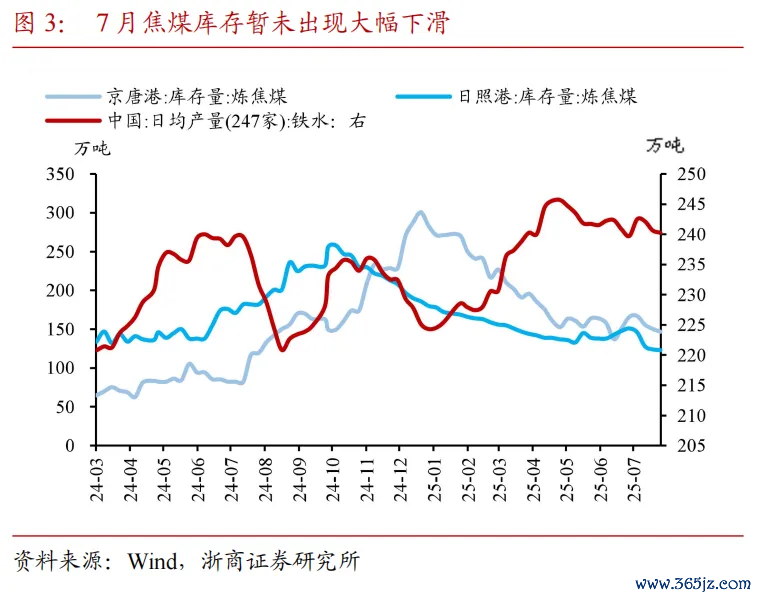

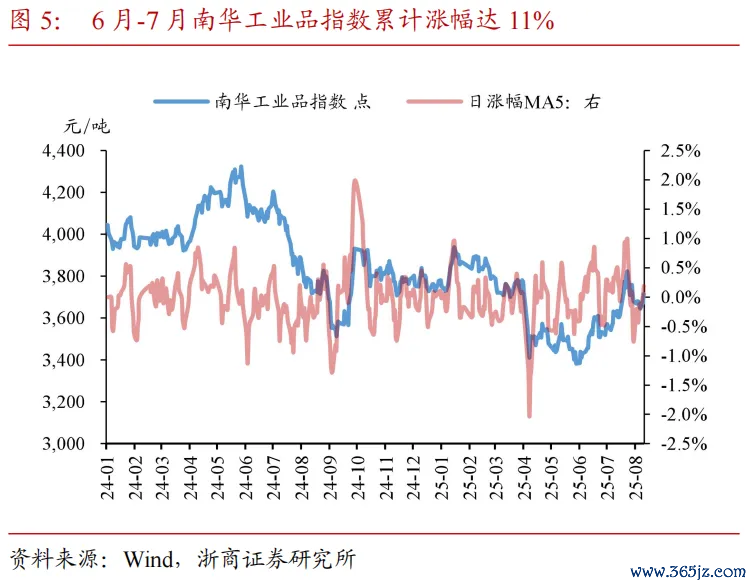

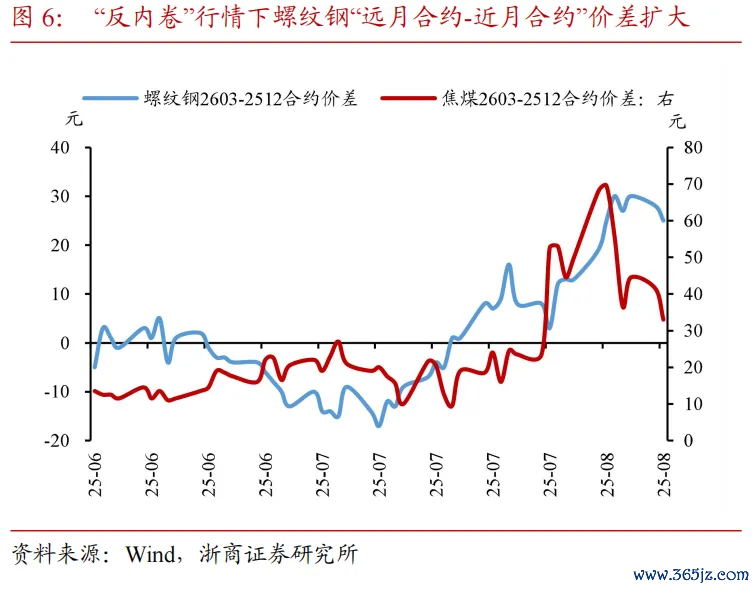

在“反内卷”战略捏续鼓吹的配景下,通过供给收缩→价钱信号→预期自我强化的旅途完了,通胀预期被阶段性强化。一方面,玻璃、光伏、煤炭等行业在“反内卷”定调下,通过行业协会或行政素质达成隐性减产左券,径直推高现货价钱。举例7月焦煤期货在库存并未出现大幅下滑情形下仍连络涨停,反应战略预期已超前基本面。另一方面,战略开释“价钱见底”信号后,卑劣交易商会主动补库存,继而放大短期供需缺口,南华工业品指数6-7月高涨幅度达11%,且钢材等品种远期合约升水显耀扩大。

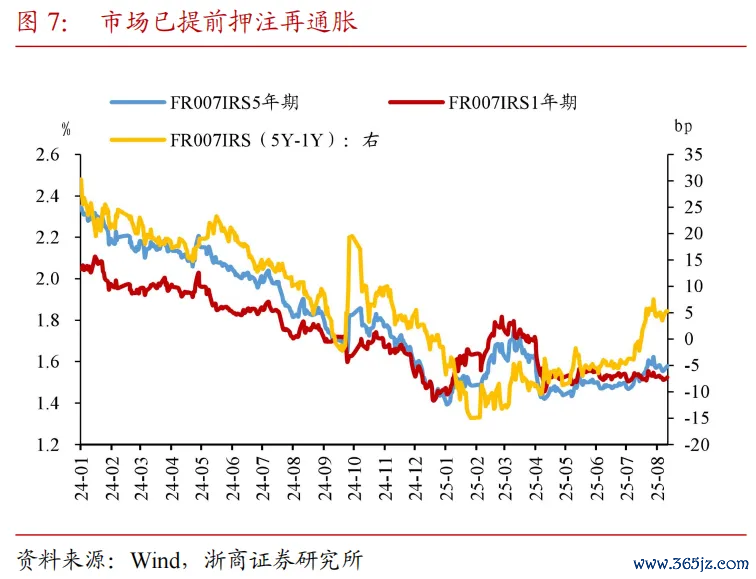

天然市集开动类比2016年的供给侧矫正,提前押注再通胀,但只是基于供给收缩逻辑的通胀叙事可能延续性不彊,需求端战略或为加价预期提供更好的解救,带动“反内卷往复”二次升温。7月17日以来,利率互换弧线终止七个月倒挂,FR007 IRS 5Y-1Y已快速回正,走漏投资者已提前押注再通胀,天然7月末至8月初利差小幅下行,但8月中旬再次走扩至5.25bp,为2025年以来较高位置。

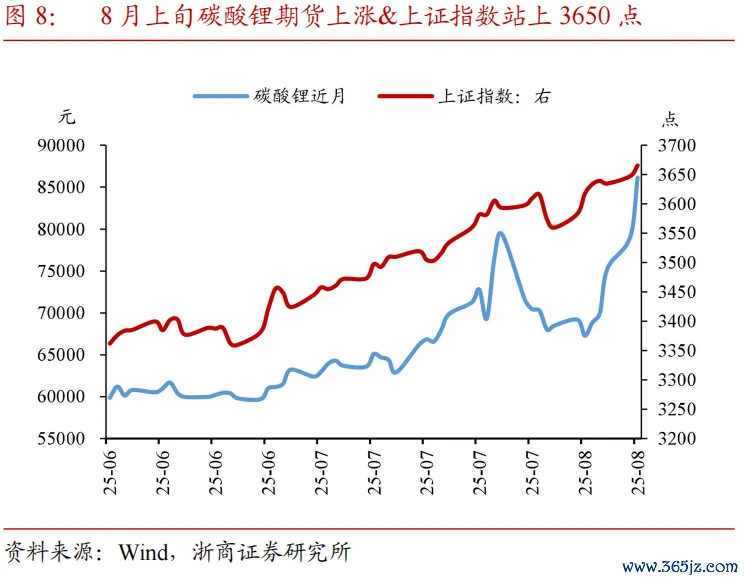

一方面,8月上旬停产预期下碳酸锂期货连络拉涨天然仍为供给收缩逻辑,但已带动“反内卷往复”再度升温,上证指数于8月11日盘中站上3650点;另一方面,近期接连出台的国度育儿补贴推动母婴虚耗品价钱高涨,以及本次个东说念主虚耗贷款财政贴息战略均为增量需求端战略,通胀预期的可捏续性或将被再次强化,带动权利市集在“反内卷往复”二次升温下不时走强,债市心扉再次被压制。

3、债市作念多窗口或进一步后移。

贴息战略通过“财政补位+结构性降息”组合,显耀压缩了央行年内货币战略总量宽松空间,年内降息概率进一步下落,洽商个东说念主贷款贴息战略将捏续至2026年8月31日,预测下一次降息窗口将后移至2026年一季度,年内不排斥有“防护式降息”可能。

需求端战略或使得通胀预期得以延续,权利市集走势执意短期或对债市变成捏续性压制,作念多窗口或进一步后移,弧线陡峻化概率援救。在“反内卷往复”二次升温及需求端战略捏续致力于下,通胀预期考据窗口期拉长,权利市集预测短期仍有上行空间,对债市或变成捏续压制,10年国债活跃券收益率已于8月12日盘中朝上冲破1.73%,上方暂未看到昭着阻力位。往后看,债市作念多窗口或进一步后移,从弧线时势来看,超长债或受权利市集压制更为昭着,而短端或在资金面宽松神色下阐明相对自由,弧线陡峻化的概率援救。

本文作家:覃汉、郑莎,着手:覃汉商量条记,原文标题:《何如意会个东说念主虚耗贷款贴息战略?》

风险辅导及免责条件

市集有风险开yun体育网,投资需严慎。本文不组成个东说念主投资建议,也未洽商到个别用户稀奇的投资概念、财务气象或需要。用户应试虑本文中的任何意见、不雅点或论断是否相宜其特定气象。据此投资,包袱自夸。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP